Виникнення і розвиток оподаткування

Передумови виникнення оподаткування

Податки є найдавнішим з фінансових інститутів. Їх виникнення і подальший розвиток безпосередньо пов'язано з появою і становленням державності.

фінансування державних структур в найдавніші часи здійснювалося переважно в результаті військових баталій: експлуатація рабів, награбоване майно і т. д. Ці джерела часто брали організовану форму у вигляді данини, встановленої переможцем і сплачується в певні терміни і на постійній основі. Данина, отже, можна назвати прообразом оподаткування.

Також основи оподаткування проявлялися у вигляді жертвоприношень храмам, які в свою чергу виконували певні функції по організації системи суспільного життя.

зауваження 1

З розвитком державності крім платежів духовенству створювалася система постійних платежів на користь урядових органів. В історії Стародавнього світу міститься згадка про існування в VII - VI ст. до н. е. в Стародавній Греції податків, які встановлювалися пропорційно доходу суб'єкта.

Нічого не зрозуміло?

Спробуй звернутися за допомогою до викладачів

Підсумовуючи вищесказане можна виділити дві ключові передумови виникнення системи оподаткування. По-перше, цей поділ суспільства на незаможних і на власників. По-друге, те, що відбувалося об'єднання власників і формування перших державних утворень з метою захисту їх інтересів, в тому числі для посилення контролю за незаможними шарами.

Етапи розвитку системи оподаткування

Становлення державності та системи оподаткування в різних частинах планети відбувалося по різному сценарієм. У європейській частині, де широко поширене було рабовласництво і приватна форма власності на землю, головні доходи приносили податки, а в більшій мірі експлуатація рабів. Становлення державності на Сході здійснювалося узурпування влади верховним правителем. У цій частині планети рабовласництво не набуло широкого поширення, тому ключовим доходом були надходження податкового характеру.

Податки в стародавні століття не грали істотної ролі в структурі джерел покриття суспільних витрат. Це було пов'язано з тим, що суспільні витрати були малі і використовувалися неподаткові джерела доходів.

З розвитком феодалізму податку м стала приділятися більше помітна роль в джерелах фінансування скарбниці держави.

зауваження 2

В епоху раннього феодалізму панувало натуральне господарство, тому носили натуральний характер і податкові платежі, а виплачувалися вони в основному селянами в формі частини зібраного врожаю.

З ростом поділу праці, розвитку товарно-грошових відносин і розширення торгівлі відбувався перехід до капіталістичного виробництва. В результаті з усієї маси товарів виділився загальний еквівалент - золото. Так відбулася заміна натуральної форми відносин на грошову. Податки стали виплачуватися в грошовому вираженні.

Податки в кінці XVII - початку XVIII ст. стають головним джерелом доходів держави. Податки до XVII століття в більшості країн не представляли цілісної системи, тому що існувала система відкупів. Вона полягала в тому, що податки збиралися відкупниками, які тільки частково передавали їх в казну (іноді менше половини). Виникла таким чином потреба у формуванні системи оподаткування.

Значення податку як юридичного обов'язку громадянина перед державою сформувалося остаточно лише в XIX ст. Теорія оподаткування в даний період податки розглядала не тільки як джерело освіти державної скарбниці, а й проводила аналіз їх місця і ролі в економіці.

зауваження 3

Представниками теоретичних шкіл по-різному оцінювався ступінь впливу податків на економічні процеси, що відбуваються в суспільстві. Одні теоретики (маржиналистская школа) представляли податки засобом вирівнювання доходів. Вони пропонували встановити принцип прогресивності оподаткування, вважаючи, що зі зростанням рівня доходів повинна зростати ставка оподаткування, а також обгрунтовували необхідність впровадження звільненого від оподаткування мінімального рівня доходів.

В кінці XIX - початку XX століть з'явилися різні теорії, які обґрунтовували необхідність застосування податків для стимулювання ефективності економічної діяльності.

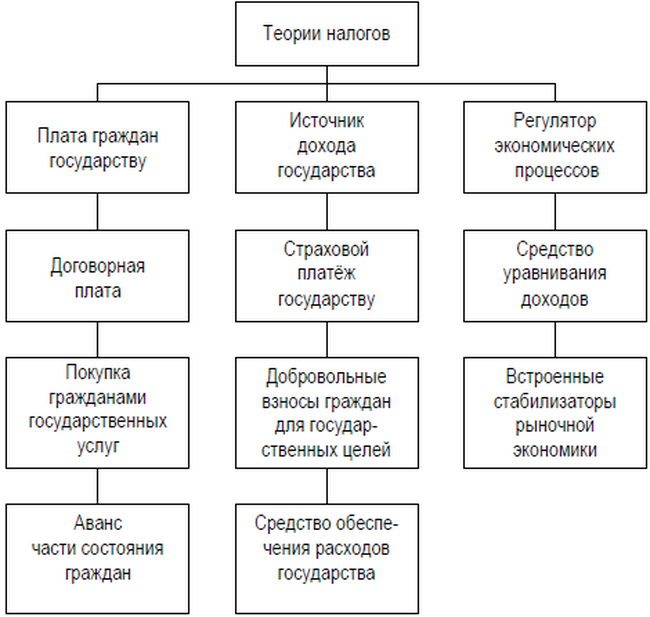

Повне уявлення про процес еволюції теорії оподаткування дає малюнок.